Turbūt daugelis Jūsų susimąsto, kas nutinka su nemokiomis paskolomis. Greičiausiai šis klausimas vienas iš labiausiai neraminančių ir atbaidančių nuo investavimo į paskolas ar NT. Jei norite sužinoti plačiau apie investavimą į paskolas, kviečiame skaityti šį straipsnį. Tačiau nerimauti tikrai neverta, nes vėluojančios paskolos niekur nedingsta ir tikrai nebūtinai reiškia, kad praradote investuotus pinigus. Šiame straipsnyje detaliai papasakosime kodėl atsiranda nemokios paskolos, kaip su jomis yra tvarkomasi ir kodėl kai kuriais atvejais nemokios paskolos yra naudingos investuotojams. Tad, pradėkime!

Kodėl atsiranda nemokios paskolos?

Visu pirma, prieš pradedant gilintis, koks laukia nemokių paskolų procesas, išsiaiškinkime dėl kokių priežasčių atsiranda nemokios paskolos. Iš tiesų, priežasčių yra begalybės, o dažniausiai pasitaikančios, kad paskolos gavėjas prarado pajamų šaltinį, atsirado daugiau finansinių įsipareigojimų ir skolininkas nebesugeba padengti jų visų arba, kad ir kaip ironiškai skambėtų, skolininkas paprasčiausiai užmiršo savo įsipareigojimus. Tačiau, nesvarbu dėl kokios priežasties paskola tapo nemoki, visų jų laukia toks pats procesas.

Kas nutinka su nemokiomis paskolomis?

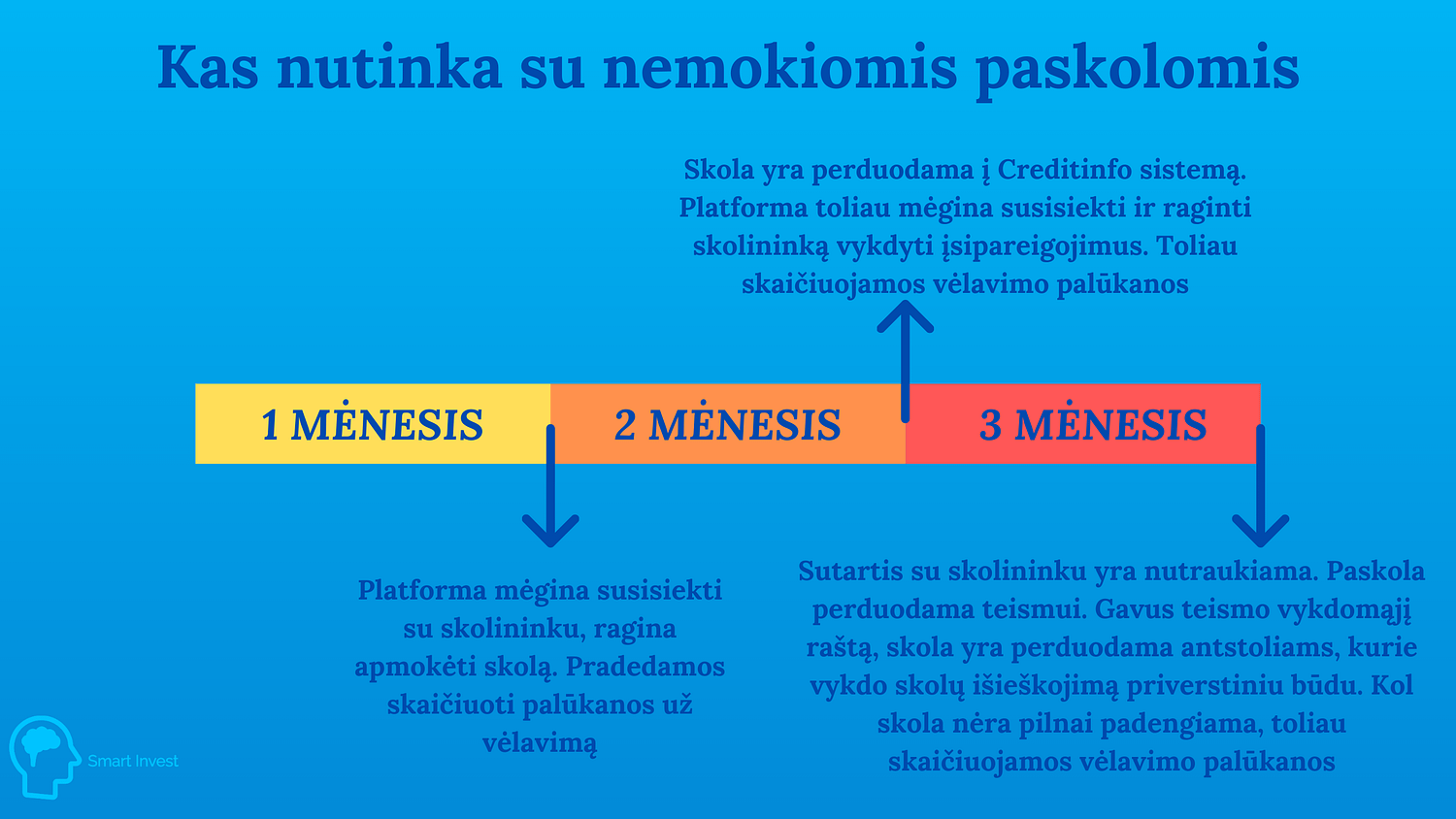

Kaip ir minėjome, nemokios paskolos tikrai niekur nedingsta ir tikrai nereiškia, kad praradote savo investuotus pinigus. Visu pirma, paskolai tapus nemokiai, pradedamos skaičiuoti vėlavimo palūkanos, kurios tampa papildomu investuotojų uždarbiu. Platformos pačios mėgina susisiekti, raginti paskolų gavėjus vykdyti įsipareigojimus, apie pažeidimus praneša Creditinfo sistemai.

Paskolai esant nemokiai ilgesnį nei trijų mėnesių laikotarpį, visos mūsų nurodytos paskolų bei NT platformos pačios be jokių papildomų mokesčių investuotojams rūpinasi tolimesniu skolų išieškojimu. Visu pirma, platformos pačios kreipiasi į teismą, reikalaudamos priteisti skolą. Vėliau gavus teismo leidimą yra kreipiamasi į antstolius, kurie toliau rūpinasi skolų išieškojimu. Antstoliai turi teisę užstatyti skolininko turtą, įšaldyti banko korteles bei gali imtis kitų veiksmų, siekiant atgauti visą skolą. Tuo tarpu investuotojui toliau kaupiasi vėlavimo palūkanos, kurias skolininkas privalės apmokėti dėl vėluojančių įsipareigojimų vykdymo.

Visi mokesčiai, kaip teismo žyminiai mokesčiai, antstolių mokesčiai ir kiti yra išieškomi iš skolininko, o investuotojui visas šis procesas nekainuoja nė cento. Iš tiesų investuotojui tai reiškia daugiau uždirbtų pajamų, kadangi kaupiasi vėlavimo palūkanos, kurias skolininkas privalės apmokėti.

Nemokios paskolos investuojant į NT

Jeigu investavote į NT paskolą, procesas šiek tiek skiriasi, tačiau išieškoti pinigus yra kur kas paprasčiau. Visos paskolos į NT yra su nekilnojamo turto įkeitimu. Tai reiškia, kad jei skolininkas ilgą laiką vėluoja vykdyti įsipareigojimus ir išieškojimas pasiekia teismą, įkeistas nekilnojamas turtas bus parduotas, o atgauti pinigai bei palūkanos bus išdalintos investuotojams. Vis tik, kaip ir investuojant į paskolas, taip ir į NT bei skolininkui vėluojant vykdyti įsipareigojimus, kaupiasi papildomos palūkanos dėl vėlavimo, kas reiškia papildomas pajamas.

Verta paminėti ir tai, kad mūsų nurodyta investavimo į NT platforma EstateGuru veikianti nuo 2014 metų gali pasigirti, kad nė vienas investuotojas dar nėra praradęs nė cento. Visos vėluojančios paskolos arba yra gražinamos savanoriškai papildomai susimokant ir vėlavimo palūkanas, arba yra parduodamas įkeistas nekilnojamas turtas, o pinigai, palūkanos bei papildomos palūkanos dėl vėlavimo yra pervedami investuotojui. Tad, bet kuriuo atveju investuotojas tik laimi.

Kaip apskaičiuojamos palūkanos dėl vėlavimo?

Norint įvertinti tikslią naudą, kurią investuotojas gauna už tai, kad paskola vėluoja, galime apžvelgti kaip yra skaičiuojamos palūkanos dėl vėlavimo. Daugumoje platformų palūkanos dėl vėlavimo yra pradedamos skaičiuoti nuo pirmos pradelstos dienos nuo vėluojančios kredito dalies. Skaičiavimui yra pritaikomos tos pačios metinės palūkanų normos, kaip ir pačios paskolos.

Pavyzdžiui metinė palūkanų norma yra 10%, o paskolos gavėjas vėluoja susimokėti mėnesinę 70 EUR įmoką (40 EUR palūkanų ir 30 EUR kredito dalies). Taigi skaičiuojant vienos dalies vėlavimo palūkanų sumą, skaičiavimas būtų toks: 10/360 = 0,028% . Toliau 30*0,028% = 0,0084 EUR į dieną. Jeigu paskolos gavėjas vėlavo susimokėti įmoką 10 dienų, bendrai sukauptos vėlavimo palūkanos būtų 10*0,0084 = 0,084 EUR. Vėliau skolininkui padengus šiuos įsipareigojimus, visos papildomos palūkanos dėl vėlavimo yra išdalinamos investuotojams.

Rizika, kurią prisiimate bei kaip ją valdyti

Nors rizika investuojant į paskolas ar NT yra sąlyginai maža, lyginant su kitais investavimo būdais, tačiau norime atkreipti dėmesį, kad bet kuriuo atveju tam tikrą riziką prisiimate. Gyvenime gali nutikti ir pačių netikėčiausių dalykų, todėl ne visuomet išieškojimas net teisminiu keliu reiškia, kad atgausite investuotus pinigus. Pavyzdžiui investuojant į paskolą ir skolininkui netikėtai mirus bei neturint jokių paveldėtojų, skolos paprasčiausiai nebus iš kur išieškoti ir privalėsite prisiimti tam tikrus nuostolius.

Todėl, prieš investuodami būtinai pasistenkite valdyti riziką. Mes rekomenduojame investuoti tokią sumą, kuri praradimo atveju smarkiai nepablogintų Jūsų ar Jūsų šeimos finansinės padėties. Nesistenkite greitai praturtėti. Savo investicijas puoselėkite palengva ir mažais žingsneliais judėkite finansinės nepriklausomybės link.

Taip pat rekomenduojame skaidyti savo investicijas ne tik po skirtingas paskolas, bet ir po skirtingas platformas. Jei investuojate 100 EUR, išdalinkite šią sumą po 10 ar 20 EUR po 5 ar 10 skirtingų paskolų. Tokiu atveju būsite ramūs, kad net ir vienai paskolai tapus nemokiai, iš kitų paskolų surinktos palūkanos padengs Jūsų nuostolius.

Galiausiai, riziką galite valdyti su tam tikrose platformose, pavyzdžiui Paskolų Klube, veikiančiu užtikrinimo fondu. Užtikrinimo fondas garantuos Jums, kad net ir paskolai tapus nemokiai, platforma pati iš savų lėšų padengs Jums skolininko įsipareigojimus, o Jūs neprarasite nė cento. Jeigu norite sužinoti plačiau apie investicijų saugumą bei riziką, kviečiame skaityti šį straipsnį.

Pabaigai

Nuoširdžiai tikimės, kad šis straipsnis padėjo atsakyti į daugelį nuogąstavimų apie tai, kas vyksta paskolai tapus nemokiai ir kokia iš to nauda investuotojui. Vis tik, jei dar turite net ir mažiausių abejonių, kviečiame Jus drąsiai rašyti mums per Facebook arba elektroniniu paštu info@smartinvest.lt ir mes mielai atsakysime Jums į visus kylančius klausimus.

Taip pat, norime priminti, kad visos mūsų puslapyje pateiktos platformos yra išmėgintos mūsų pačių, tad galite jaustis ramūs, kad gausite tik kokybišką aptarnavimą. Taip pat, registruojantis bet kurioje platformoje per mus galite gauti ir puikių dovanų, kurios siekia net iki 20 EUR. Dabar tinkamiausias laikas imtis tikrų veiksmų, kuriant savo finansinę laisvę bei gerovę, nes viskas, kas Jus skiria nuo finansinės nepriklausomybės – tai tik vienas žingsnis.

0 Comments