Tarpusavio skolinimas dar kitaip vadinama P2P – viena jauniausių investicinių formų, kuri istoriją skaičiuoja nuo 2005 metų, kuomet pirmoji platforma atsidarė Jungtinėje Karalystėje. Sparčiai tobulėjančiame technologijų pasaulyje šis investavimo būdas sparčiai skinasi kelią tiek į privačių, tiek į institucinių investuotojų portfelius. Geriausia tai, kad investicijas lengva vykdyti bei valdyti vos kelių mygtukų paspaudimu iš bet kurios pasaulio vietos, o platformų optimizavimas leidžia investuotojams jaustis ramiems, kad jiems nereikia skirti daug laiko ar pastangų, siekiant prižiūrėti savo investicijas. Tai leidžia žmonėms susikurti pasyvių pajamų šaltinį, neeikvojant daug brangaus savo laiko ir tokiu būdu sustiprinti savo kapitalą.

Kas yra tarpusavio skolinimas?

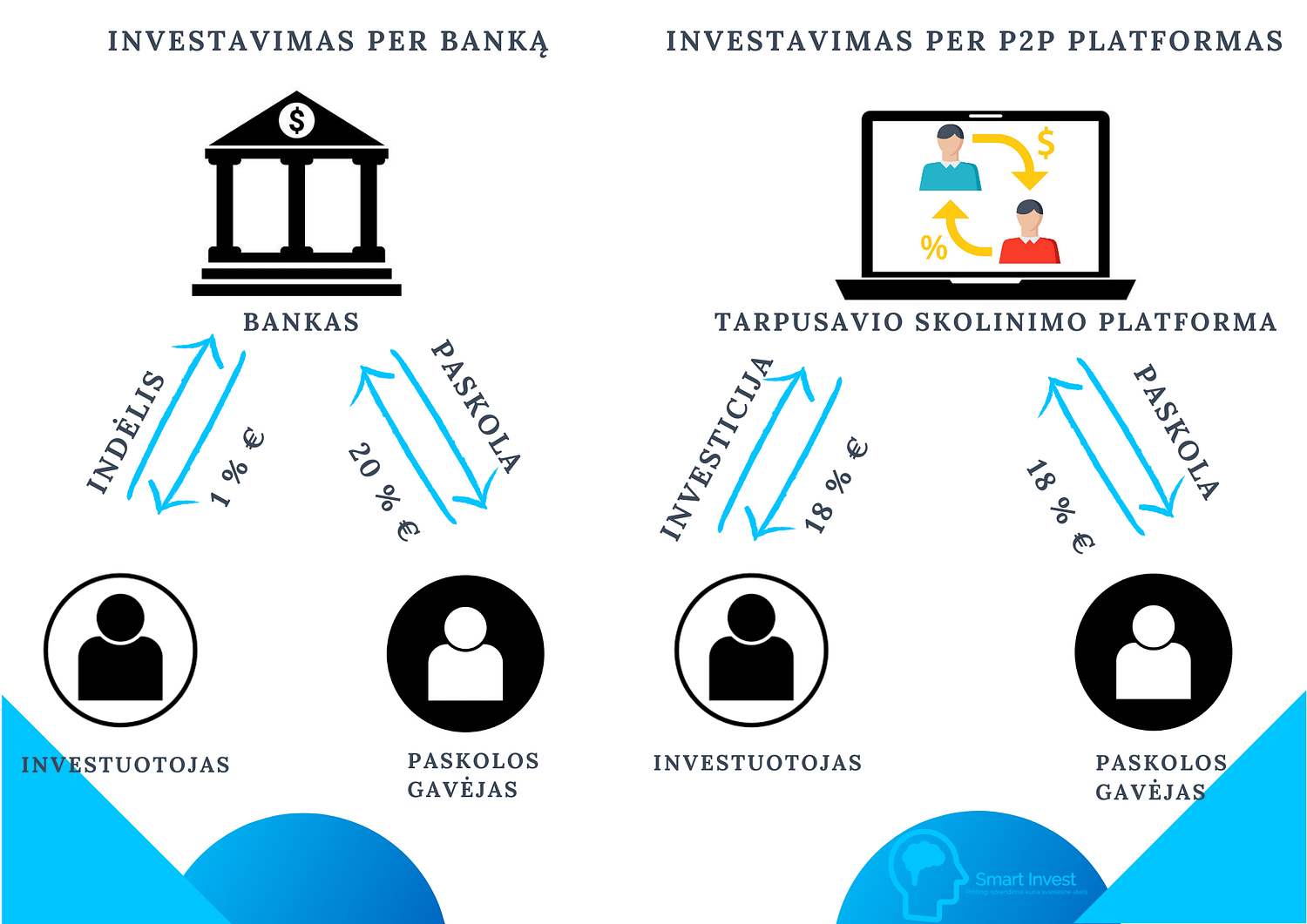

Tarpusavio skolinimas, dažnai dar vadinamas peer to peer lending (P2P), tai investavimas į fizinių žmonių paskolas. Tarpusavio skolinimas suteikia asmenims galimybę gauti paskolas tiesiogiai iš kitų asmenų, pašalinant banką, kredito uniją ar kitą finansų įstaigą kaip tarpininką. P2P skolinimo platformos skolininkus jungia tiesiogiai su investuotojais, tad yra pašalinamos nereikalingos trečiosios šalys, kurios pasiima didžiąją dalį palūkanų ir tokiu būdu yra optimizuojamas investuotojų gaunamas pelnas bei sumažinamos palūkanos paskolų gavėjams. Vietoj to, kad bankas, kredito unija ar kitas tarpininkas didžiąją dalį pelno pasiliktų sau ir investuotojui paliktų tik trupinius, investuojant į paskolas per tarpusavio skolinimosi platformos visos paskolos gavėjo mokamos palūkanos yra atiduodamos tiesiai investuotojui.

Kaip veikia tarpusavio skolinimosi procesai?

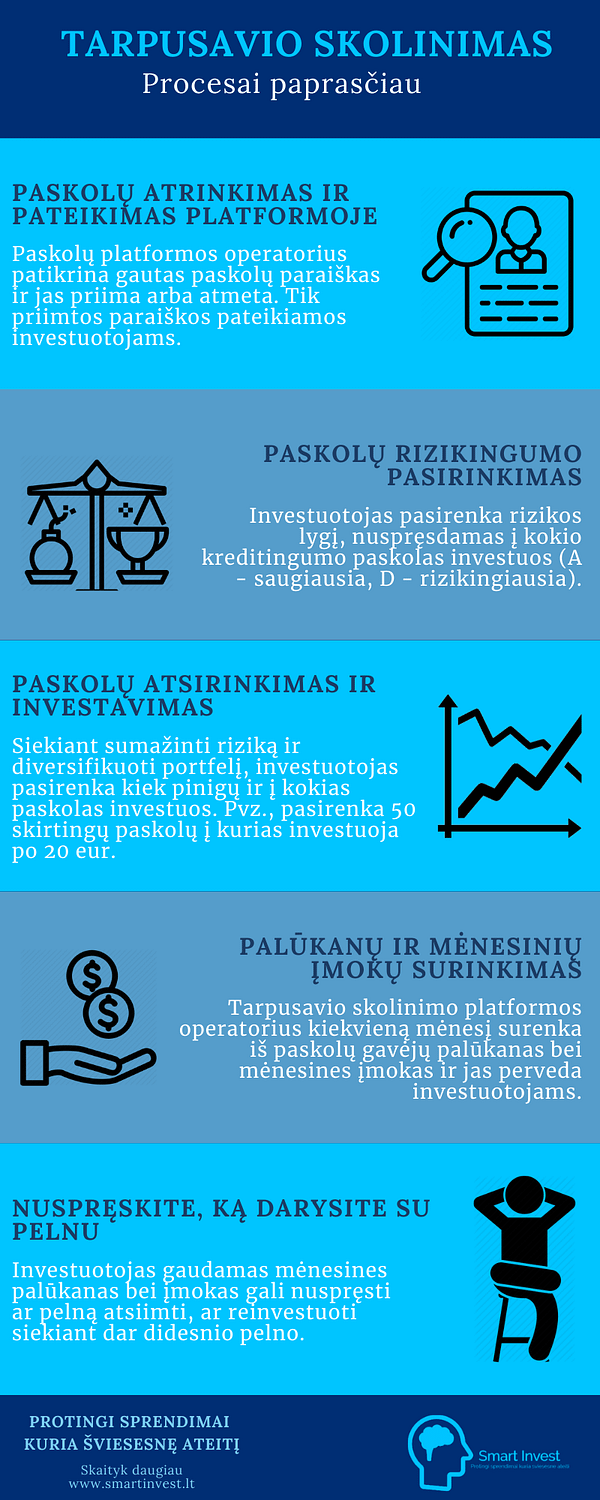

Paskolos pareiškėjas paskelbia finansinį profilį, kurį vertina tarpusavio skolinimo platformos operatorius. Jis įvertina paskolos riziką, priskiria atitinkamai rizikos kategorijai, pagal kurią nustato palūkanų normą, kurią pareiškėjas mokės (kuo didesnės rizikos paskola, tuo didesnė metinė palūkanų norma bus suteikta). Po paskolos patvirtinimo platforma savo internetinėje svetainėje paskelbia informaciją apie galimybę investuoti į naują paskolą. Investuotojas atsidaro sąskaitą pasirinktoje platformoje ir įneša tam tikrą pinigų sumą, kuri yra paskirstoma po paskolas investuotojo nuožiūra.

Paskolas teikiantis asmuo gali peržiūrėti pasiūlymus, patinkančius priimti ir investuoti pasirinktą pinigų sumą. Kiekvieną mėnesį skolininkas grąžina skolą su palūkanomis į tarpusavio skolinimo platformą, o pastaroji visus šiuos pinigus nukreipia į investuotojų sąskaitas. Taip pat svarbu paminėti, jog lėšų pervedimas ir mėnesinės įmokos yra tvarkomi per platformą.

Antras svarbus žingsnis, kai investuotojas atsidaro sąskaitą – pasirinkti investavimo metodą. Į paskolas galima investuoti dviem būdais:

- Rankiniu būdu, individualiai atsirenkant paskolas į kurias norima investuoti;

- Investuoti automatiškai pagal tam tikrus atsirinktus kriterijus. Šis investavimo būdas yra patogus investiciniame portfelyje turint dideles pinigų sumas.

Taip pat svarbu paminėti, jog tarpusavio skolinimosi platformose investuoti į paskolą galima pirminėje ir antrinėje rinkose.

Pirminė rinka – kuomet tarpusavio skolinimosi platformų operatorius patvirtina paskolą ir ji yra įtraukiama į pirminę paskolų rinką. Visi pinigai atitenka paskolos gavėjui, kuomet investuotojas ją finansuoja. Taip pat, pirminėje rinkoje investuotojui netaikomi jokie mokesčiai.

Antrinė rinka – kuomet investuotojas gali pirkti kitų skolintojų anksčiau išduotas paskolas, bei parduoti savo suteiktas paskolas. Paskolos gali būti parduodamos su premija (kai investicija parduodama brangiau nei buvo suteikta) arba su nuolaida (kai investicija parduodama pigiau nei buvo suteikta). Naudojantis antrine rinka, galima pradėti uždirbinėti palūkanas greičiau, negu suteikinėjant naujas paskolas, nes nereikės laukti, kol jos bus patvirtintos. Nusipirkęs paskolą antrinėje rinkoje, investuotojas gauna visas vėlesnes įmokas (t.y. paskolos dalį su palūkanomis), o pardavęs paskolą – atgauna pinigus nelaukdamas paskolos termino pabaigos. Antrinėje rinkoje parduodant bei perkant paskolas yra taikomas tam tikras tarpininkavimo mokestis, kurį nustato kiekviena platforma individualiai.

Kokia nauda investuoti į P2P skolinimosi platformas?

Kitaip nei kiti finansiniai ar investiciniai instrumentai, investuoti P2P yra itin paprasta ir prieinama kiekvienam žmogui, nepriklausomai nuo jo turimo išsilavinimo ar turto. Investuoti galima pradėti vos nuo penkių eurų, šis investavimo būdas nereikalauja daug priežiūros bei laiko, o lengvas valdymas suteikia galimybę patikimai investuoti žmonėms, kurie neturi jokio finansinio ar ekonominio išsilavinimo.

Ši investavimo strategija yra dar pakankamai jauna, tačiau sparčiai besivystanti ir populiarėjanti tarp investuotojų. Taip yra dėl šių priežasčių:

- Investuoti galima pradėti vos nuo 5 eurų;

- Puiki investicinė grąža. Tarpusavio skolinimasis siūlo sąlyginai didelę grąžą, lyginant su kitais investiciniais instrumentais. Investuojant į paskolas vidutinė metinė investicijų grąža buna apie 12%. Vidutiniškai bankų taupomoji sąskaita suteikia iki 2% metinių palūkanų, todėl prasminga įsitraukti į P2P.

- Investavimas yra paprastas ir nereikalauja tiek žinių, kiek jų reiktų investuojant į akcijas, obligacijas ar kitus sudėtingus finansinius instrumentus.

- Investavimas P2P nereikalauja daug laiko ir yra itin paprastai valdomas. Patogios platformos visas investicijas atlikti ir valdyti leidžia tiesiai iš Jūsų telefono, kad ir kurioje pasaulio vietoje būtumėte. O daugelyje platformų veikiančios automatinio investavimo galimybės leidžia investicijas atlikti dar paprasčiau.

- Santykinai maža rizika. Visos paskolų platformos, esant nemokiai paskolai, pačios be jokių papildomų mokesčių investuotojams rūpinasi skolų išieškojimu. Kai kurios platformos net įdiegia papildomus saugiklius kaip užtikrinimo fondas ar Buyback, saugančius nuo nemokių paskolų. Esant nemokiai paskolai ir turint užtikrinimo fondo paslaugą, paskolų operatorius pats grąžina investuotojui visus pinigus, nelaukiant kol paskolas bus išieškota iš skolininko.

- Jokių mokesčių. Investavimas į paskolas visose platformose yra visiškai nemokamas. Jei nutinka taip, kad paskolos gavėjas vėluoja susimokėti mokesčius, tai tarpusavio skolinimo platformos mokesčius taiko paskolos gavėjui, ne investuotojui. Visi pinigai, kuriuos grąžina skolininkas yra pervedami investuotojams.

- Valstybės paskatos. Visam uždarbiui tarpusavio skolinimo platformose iki 500 eurų per metus yra taikomos mokestinės lengvatos, kurių dėka galėsite nemokėti GPM (gyvenotojų pajamų mokestis) bei Sodros įmokų. Visas Jūsų uždarbis liks tik Jums.

Kaip pradėti investuoti tarpusavio skolinimosi platformose

Naudojimasis P2P investavimu gali būti labai pelningas. Solidžios metinės palūkanų normos, jokių mokesčių, mimimaliai sugaištas laikas ir valstybės paskatos vilioja daugelį prisijungti prie P2P investuotojų gretų. Tad, kaip pradėti investuoti tarpusavio skolinimosi platformose ir papildomai atsiimti Jums priklausančias dovanas?

Kaip pradėti investuoti P2P platformose:

- Apsilankykite mūsų puslapyje

Apsilankykite mūsų puslapyje ir eikite į „Investavimas į paskolas” puslapį, kuriame rasite patikrintas P2P platformas.

- Išsirinkite Jums patinkančią platformą

Išsirinkite Jums labiausia patikusią tarpusavio investavimo platformą. Papildomai galite pamatyti kokias dovanas gausite už registraciją tam tikroje platformoje ir spauskite „Investuoti”.

- Užsiregistruokite

Paspaudę „Investuoti” Jūs busite nukelti į pasirinktą P2P platformą. Atlikite visus registracijos etapus. Būtinai neužmirškite rekomendacijos kodo laukelio, kad gautumėte Jums priklausančias dovanas, ir sekite tolimesnius nurodymus.

- Patvirtinkite savo tapatybę

Užsiregistravę patvirtinkite savo tapatybę, kad galėtumėte pradėti investuoti.

- Pradėkite investuoti ir atsiimkite Jums priklausančias dovanas

Patvirtinę savo tapatybę galite pradėti investuoti. Taip pat gausite Jums priklausančias dovanas, kai įvykdysite tam tikras sąlygas, kurias galite rasti mūsų puslapyje šalia kiekvienos P2P platformos. Vis tik, gautų bonusų negalėsite išsigryninti iš karto, juos reikės panaudoti investicijoms.

Rizika

Būtina atsižvelgti, kad investuojant į paskolas tarpusavio skolinimosi platformose visuomet prisiimate tam tikrą riziką, todėl stenkitės investuoti tokias sumas, kurios, praradimo atveju, smarkiai nepablogintų Jūsų ar Jūsų šeimos finansinės padėties.

Taip pat, visuomet rekomenduojame skaidyti bei tokiu būdu valdyti riziką. Pasistenkite nesudėti visų pinigų į vieną vietą. Investuokite keliose skirtingose tarpusavio skolinimosi platformose. Taip pat, pasistenkite išskaidyti investicijas į skirtingas paskolas. Jeigu turite 100 EUR tam tikroje P2P platformoje, išskaidykite šią sumą į 10 skirtingų paskolų po 10 eurų. Tokiu būdu būsite ramesni, kad net vienai ar kelioms paskoloms tapus nemokioms, iš kitų paskolų surinktos palūkanos padengs Jūsų nuostolius.

Pabaigai

Tikimės, kad šis straipsnis ne tik padės geriau suprasti kas yra tarpusavio skolinimas bei kokie yra jo privalumai, bet ir paskatins Jus pačius išmėginti šį investavimo būdą. Jei kyla papildomų klausimų ar dvejonių, mielai kviečiame Jus susisiekti su mumis ir mes su malonumu atsakysime Jums į visus kilusius klausimus.

Tuo tarpu mes primename, kad investuoti galite pradėti vos nuo 5 eurų, o registruodamiesi platformose per mūsų pateiktas nuorodas galite gauti iki 20 eurų dovanų. Mažais žingsneliais judėkime finansinės nepriklausomybės link, kad pinigų trūkumas daugiau niekuomet netaptų kasdieniu stresiniu dirgikliu.

0 Comments